Mein Weg zum eigenen Geld

Taschengeld

Wann ich mein erstes Geld bekam, weiß ich nicht. In einem Glückwunsch-Briefchen zu meiner Taufe fand ich viel später einige Groschen und Pfennige. Vielleicht begann es auch mit einem Spargeschenkgutschein zur Geburt von meiner Sparkasse. Dieses erste Geld wurde von mir als Kleinkind noch nicht wahrgenommen.

Geld bedeutete mir zunächst nichts. Was sollte ich damit anfangen? Als ich einmal, weit bevor ich in die Schule kam, 50 Pfennig für das Aufstapeln von Holz bekam, lag diese Münze noch tagelang auf der Kommode.

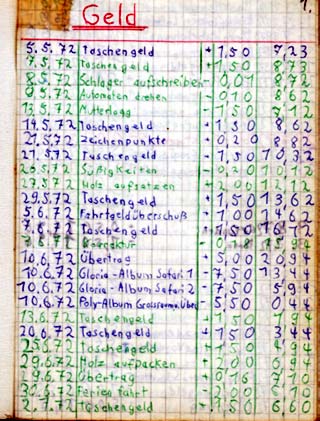

Als Schulkind bekam ich wie fast alle anderen Taschengeld. Wenn ich mich richtig erinnere, begann es mit 50 Pfennig in der Woche. Mit 12 Jahren waren es schon 1,50 Mark (siehe Buchauszug). Ich begann, Geld auszugeben. Meist waren es Kleinigkeiten wie Klebstoff, um aus Zeitschriften ausgeschnittene Tiergeschichten aufzukleben und in ein Ringbuch zu heften, Bunt- oder Filzstifte und ähnliche nützliche Dinge.

Wichtiger wurde Geld, als ich mit dem Kauf von Büchern begann. Damals trennte ich meine Finanzen in eine „Haushaltskasse" und eine „Investitionskasse" (ähnlich tat es schon der Nationalökonom John Maynard Keynes).

Körperlich sah es so aus, dass es je eine Dose mit Schraubverschluss mit einem Zettel darin gab. Dieser Zettel, auf dem alle Einnahmen und Ausgaben vermerkt wurden, ist meine erste Buchführung. Später kaufte ich für 80 Pfennig ein echtes Buch, siehe Auszug.

Die „Haushaltskasse" wurde insbes. von Taschengeld, kleinen „Arbeitslöhnen" und auch einmal einer Auszeichnung für ein gutes Zeugnis gefüllt. Der Inhalt bestand stets aus Münzen. Überschüsse wurden von Fall zu Fall in die „Investitionskasse" transferiert. Nach der damaligen „Haushaltssatzung" war der Schwellenwert 5 DM. Scheine wurden stets in der „Investitionskasse" verwaltet. Mein Rat: Nur wer sein Geld für verschiedene Zwecke einteilt, behält den Überblick. Insofern teile ich nicht die Ansicht meines Großvaters mütterlicherseits, von dem überliefert ist: „Üm dat Geld häv ick mi nie väl kümmert. Jümmers, wenn wi wat brukt hebt, wär wat dor."

Sachwerte

Auf der Handelsschule lernte ich manches, was auch meiner privaten Geldhaltung zu Gute kam. So stellte ich Inventare auf, die vornehmlich Bücher und Geräte der Unterhaltungselektronik und deren Zubehör enthielten. Bücher bilanziere ich auch heute noch zum Anschaffungswert, sie nutzen sich kaum ab, können allerdings teilweise veralten (z.B. Themen der Geografie, Technik). Elektrische Geräte werden mit 30 % degressiv abgeschrieben (Regelsatz), ebenso ihr Zubehör. Bekleidung wird mit 40 % (erhöhter Satz), Möbel und Auto werden mit 20 % (verminderter Satz) bewertet. Für jedes Gerät gibt es ein Kontoblatt mit laufender Nummer, das zusammen mit Rechnung, Gebrauchsanleitung u.ä. in Klarsichthülle in einem Ringbuch (A4) verwahrt wird. Diese Verwaltung hat sich seit 40 Jahren bewährt.

Sparkonten

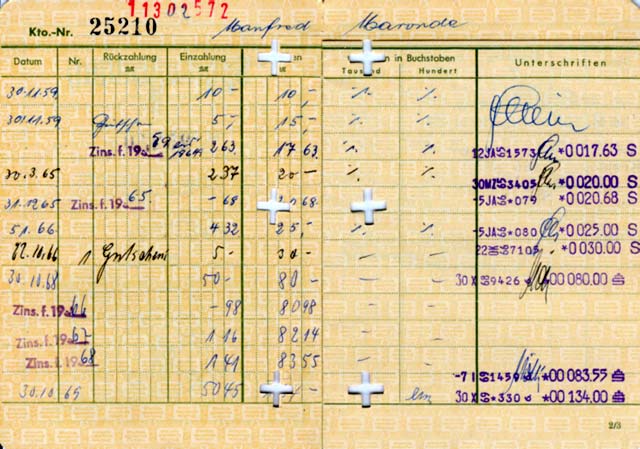

Wie schon eingangs angedeutet, begann mein erstes Sparkassenbuch mit einem Geschenkgutschein über 5,-- Deutsche Mark. Uralte Steuervorschriften haben diesen Betrag bis in die 90er Jahre beibehalten, auch damals waren nur 5 DM erlaubt. Das Guthaben wuchs mit Zinsen, die meine Mutter mit Einzahlungen wieder auf glatte Beträge aufrundete. 1968 brachte ich 50 DM am Weltspartag zur Sparkasse. Als Anerkennung bekam ich ein kleines Geschenk, wie es auch heute noch gute Sitte ist. 1969 waren es wieder 50 DM, 1970 und 1971 jeweils 40 DM.

Mit Beginn meiner Berufsausbildung standen mir „vermögenswirksame Leistungen" (vL) zu. Bis zu 624 Mark im Jahr (52 Mark im Monat) wurden mit einer staatlichen Arbeitnehmer-Sparzulage und einer Sparprämie von 14 % belohnt. Wie Sie sich das denken können, habe ich den Höchstbetrag vom Gehalt abgezweigt und gespart. Als der Vertrag nach sechs Jahren voll gespart und nach sieben Jahren ausgezahlt wurde, kaufte ich mir vom kleineren Teil ein Farbfernsehgerät und eine digitale Armbanduhr (die ich 30 Jahre lang täglich trug, japanische Wertarbeit).

Wer noch mehr sparen konnte - und ab dem 2. Lehrjahr konnte ich - legte monatlich 67 DM (804 DM im Jahr) auf einen „Prämiensparvertrag" an. Hierfür wurden 14 % Sparprämie gewährt. In der Nacht vom 12. auf den 13. November 1980 (so macht man Finanzpolitik richtig!) war damit Schluss, Bundeskanzler Helmut Schmidt setzte hier den Rotstift an.

Aber nicht alles Geld, das ich von der Ausbildungsvergütung auf die hohe Kante legte, floss in Sparverträge. Fast jeden Monat überwies ich Summen bis zu 200 Mark auf ein „Sparkonto mit gesetzlicher Kündigungsfrist". Als dort genug Geld zusammen war (abgehoben habe ich zwischendurch nichts), übertrug ich die Hälfte auf das andere Sparkassenbuch und legte es mit jährlicher Kündigung an, für die ich höhere Zinsen bekam. Von diesem Guthaben bezahlte ich die Hälfte meines ersten Autos, eines VW Käfers, vier Jahre alt.

Nachdem die damalige Bundesregierung die Sparprämie gestrichen hatte, mussten sich die Sparkassen und Banken etwas Neues einfallen lassen. Die Sparkassen führten gemeinsam (kommt heute kaum noch vor) ein überall gleiches Produkt ein, das S-Prämiensparen. Die 14 % Prämie zahlte jetzt die Sparkasse, die übrigen Bedingungen blieben. Mit 50 DM im Monat baute ich eine weitere Rücklage auf.

1984 kam eine interessante Anlageform auf: das „Zuwachssparen". In diesem und im folgenden Jahr legte ich jeweils einen Betrag (über die Betragshöhe lasse ich Sie rätseln) an. Jahr für Jahr stieg der Zinssatz planmäßig von 5 auf 8 %. Nach fünf Jahren war die Herrlichkeit vorbei, es folgte die lange Niedrigzinsphase der 80er Jahre.

Girokonten

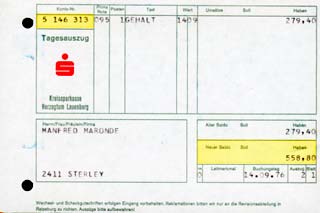

Als Sparkassen-Auszubildender brauchte ich selbstverständlich ein Girokonto. Mein erstes Gehalt stand noch unangetastet (ob Sie es glauben oder nicht) auf dem Auszug, als schon das zweite kam. Aber dann stellten sich mehr und mehr Ausgaben ein. Ich machte meinen Führerschein. Und ich kaufte mein Auto (wie mein Azubi-Kollege von seinem Fahrlehrer erfuhr: „fängt schon mit au an, t wie teuer und hört mit o auf"). Um die Autokosten stets im Blick zu behalten, legte ich hierfür ein zweites Girokonto an. Mit meiner ersten Wohnung kam ein drittes Konto hinzu, denn Ordnung muss sein. Per Dauerauftrag wurde eine vorher berechnete Durchschnittssumme jeden Monat vom Gehaltskonto übertragen. Schwankende Ausgaben für Versicherungen, Steuern, Wartung und Reparaturen, können so abgefedert werden und schränken meine Konsummöglichkeiten nicht ein. Seit Ende der 90er Jahre kann ich mit Online-Banking-Software auch mit nur einem Girokonto die Umsätze nach Kostenarten aufgliedern.

Einkäufe, insbes. Kleidung und Elektronik, bezahlte ich gern mit Euroschecks (oder eurocheques, wenn Sie so wollen). Für das Auto gab es Tankschecks, die bis 200 DM garantiert waren. Euroschecks - nur zur Verrechnung - stellte ich auch aus, um sie Bestellungen beim Versandhandel beizulegen.

Wertpapiere

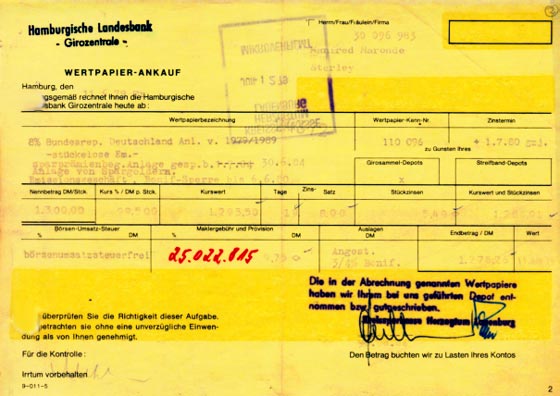

Ende der 70er Jahre stiegen die Zinsen als Folge der zweiten Ölpreiskrise auf ein bis dahin nicht gekanntes Niveau. Für 10-jährige Bundesanleihen wurden 8 % gezahlt. Es bestand die Möglichkeit, von vL- und Raten-Sparverträgen das Guthaben in festverzinsliche Papiere umzuschichten, die darauf hin bis zum Ende der Festlegungsfrist gesperrt wurden. So kaufte ich für 3.000 Mark Bundesanleihen. Jedoch stellte sich heraus, dass Sparprämien und Prämienzinsen nicht mit angelegt werden durften. Die Folge war eine Vertrags-Unterbrechnung. Mir passierte es zweimal, noch heute höre ich die vorwurfsvolle Stimme meiner alten Sparabteilungsleiterin: „Sie haben ja schon wieder Wertpaiere gekauft!"

Zweimal besaß ich auch einen Sparkassenbrief, der eigentlich kein Wertpaier (Namenschuldverschreibung), sondern ein „verkleidetes Termingeld" ist. Einer lief zwei, der andere fünf Jahre.

Eine gute Neuerung sind Sparkassen-Inhaber-Schuldverschreibungen (IHS). In meiner Lüneburger Zeit kaufte ich verschiedene Ausgaben davon, oft Restbeträge von einem bis einige Tausend Mark. Eine vorzeitige Rückgabe zum Tageskurs ist jederzeit möglich, habe ich aber nie getan.

Von den neuen „Zertifikaten", die eine Wette des Anlegers gegen die Bank beinhalten, habe ich meist Abstand gehalten. Lediglich auf die künftige Entwicklung der Zinsen habe ich einige Male gewettet, aber stets in Papieren von Sparkassen und Landesbanken. Erst im Laufe der jetzigen langen Extrem-Niedrigzinsphase habe ich mehr Kapital in Aktien- und Index-Zertifikaten investiert.

Aktien

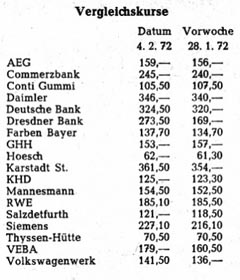

Mein ältester Zeitungsauschnitt mit Aktienkursen stammt von 1972, als ich zwölf Jahre alt war. Weshalb ich ihn ausschnitt und aufhob, weiß ich nicht. Es dauerte noch zehn Jahre, bis ich meine ersten Aktien kaufte. Dies waren 10 Stück Dresdner Bank AG. Und in den vier Wochen, die ich sie besaß, stiegen sie um 7,81 % - oder auf das Jahr umgerechnet um 112 % - und damit stärker als alle anderen großen Aktienwerte.

Soviel Glück hatte ich nicht immer. Mein bislang größter realisierter Kursverlust mit - 86,3 % betraf die Bankgesellschaft Berlin AG, der wegen zweier Nachkäufe zur Verbilligung auch der betraglich höchste wurde. Mit einer einzelnen - der Aktionärsbriefe wegen - zurück behaltenen BASF-Aktie erzielte ich damals meinen höchsten Gewinn, und zwar 71,9 %. 2003 glückte mir sogar ein Kursgewinn von 121 % mit den EADS-Aktien in nur einem halben Jahr. Mein schnellster Gewinn gelang mit MAN-Aktien, die um 19,6 % in nur 9 Tagen (oder 795 % im Jahr) stiegen. Insgesamt habe ich über 300 Käufe bzw. Verkäufe in Aktien (bis Ende 2015) gehabt. Per Saldo liegen meine Kursgewinne höher als mein derzeitig investiertes Kapital. Der Teil meines Geldvermögens, der in Aktien angelegt ist, hat dabei nie mehr als ein Viertel betragen.

Seit Anfang dieses Jahrhunderts handle ich Aktien nur noch über den s-broker am Bildschirm.

Die Aktienkurse rief ich anfangs mehrere Jahre lang über die Telefonansage ab. Als moderner Mensch habe ich früh meinen PC zur Depot-Verwaltung eingesetzt und mit dem Programm „FGH-Aktie" Werte mit günstigem Kurs-Gewinn-Verhältnis bzw. hoher Dividendenrendite ausgesucht. Ende 1995 - dem Beginn des Internet-Zeitalters bei mir - habe ich Muster-Depots vom ZDF angelegt (Chart des DAX im Jahr 2000, links). Jedoch schloss das ZDF diesen Dienst ohne Ankündigung, so dass ich heute dafür die ARD (http://boerse.ard.de) nutze, die ich fast täglich abfrage. Auch Wirtschaftsnachrichten hole ich mir aus dem Netz, ansonsten genügt mir eine Regionalzeitung mit gutem Wirtschaftsteil. Denn man sollte stets nur Papiere von Emittenten kaufen, die man auch kennt!

Fonds

Meine ersten Fonds waren Anteile des „Deka Tresor", eines Rentenfonds mit kurzen Restlaufzeiten. Mit ersten Anlagen begann ich 1984 in einem „Deka ZuwachsKonto", auf das ich zur Geheimhaltung bar einzahlte. Zwischenzeitlich erwarb ich keinere Mengen Mischfonds-Anteile, und zwar AriDeka (damals noch „Aktien - Renten -International"). Als ich 1998 meine Eigentumswohnung kaufte, konnte ich einen guten Teil aus den Fonds-Anteilen bezahlen. Beim Wiederaufbau des Deka-Bestandes danach setzte ich viel stärker auf Aktien und legte auch einen Teil meines Erbes darin an. Insbesondere in Branchen, wie Bio- und Pharma-Technologie, die überwiegend im Ausland angesiedelt sind, habe ich über Fonds investiert; leider bin ich hier zu früh wieder ausgestiegen. Meine staatlich geförderte private Altersvorsorge („Riester-Rente") lege ich übrigens als Deka-BonusRente an. Jedoch hat die Deka zu früh die Kurssicherungsphase eingeläutet, so dass ich von den Aktienkurssteigerungen der letzten Jahre nicht profitieren konnte.

Als Junggeselle mit durchschnittlichem Einkommen hatte ich leider einen hohen Einkommensteuersatz. 1994 und 1996 hatte ich daher je einen geschlossenen Immobilienfonds der Landesbank Berlin (LBB) gezeichnet - und davon einen zum Abfindungsangebot nach der 10-jährigen Sperrfrist zurück verkauft. Den anderen hat die LBB nach 20 Jahren vorzeitig zu 100 % zurück genommen, was erst nach 25 Jahren vorgesehen war. Auf die Fondsanlagen konnte ich hohe Verlustzuweisungen steuermindernd anrechnen lassen. Ein schwerer Fehler war die lange Ankündigung der damaligen Bundesregierung, die Verlustzuweisungen abschaffen zu wollen. Die sog. Vorrats-Fonds sind diejenigen, die zur Überhitzung des Marktes wesentlich beigetragen haben und heute vielen Anlegern Kopfschmerzen bereiten. Merke: Eine Geldanlage allein zum Zweck des Steuernsparens macht keinen Sinn. Mein Motiv waren die über viele Jahre steuerfreien Ausschüttungen und die inflationssichere Sachwertanlage in Immobilien. Denn meine Eigentumswohnung kaufte ich erst zwei Jahre später.

Vermögen

Drei Sätze zum Schluss: Als ich mit 50 Jahren plötzlich meinen festen Arbeitsplatz verlor, war ich froh, während meines Erwerbslebens gute Rücklagen gebildet zu haben. Mein Geldvermögen finanziert einen großen Teil meiner Lebenshaltungskosten. Nur so konnte ich meinen Lebensstandard bis heute beibehalten.