Spartipps

Begriff

„Wer spart, erübrigt durch planerisches Haushalten Geld von seinem Einkommen und legt es unter Konsumverzicht an". Wenn ich hier über das Sparen rede, meine ich damit nicht das Geld ausgeben, das so mancher Werbeprospekt des Handels „sparen" nennt. Sparen ist die „Ansammlung von Vermögen", wie es jahrzehntelang im Kreditwesengesetz stand.

Girokonto

Ein Girokonto braucht jeder Mensch vom Jugendlichen bis zum Greis, und fast jeder hat eines (oder mehrere). Der Eine oder die Andere meint, wenn man dort jeden Monat etwas Geld „stehen lässt", kommt ein hübsches Sümmchen zusammen. In meinem Leben habe ich erst einen Menschen kennen gelernt (einen Kollegen), der auf diese Weise über 80.000 D-Mark zusammen bekommen hat. Also: Zum Sparen ist das Girokonto denkbar ungeeignet. Girokonten bringen und brauchen keine Guthabenzinsen. Sie dienen ausschließlich dem Zweck, Geld zu bewegen, also dem bargeldlosen Zahlungsverkehr.

Spar-

dauer-

auftrag

Sie machen es richtig, wenn Sie wenige Tage nach dem Eingang Ihres Monatseinkommens einen festen Betrag auf Ihr Sparkonto umbuchen lassen. So können Sie sicher sein, dass im Laufe der Monate eine bestimmte Summe zusammen kommt. Diese steht später für Ihre größeren Konsumwünsche bereit und unterliegt keinen Kursschwankungen. Eine Sonderform ist das „Plussparen" der Sparkassen (gibt es auch bei Banken), wobei Sie den unverbrauchten Rest kurz vor dem neuen Geldeingang übertragen lassen können. Das erfordert aber mehr Selbst-Disziplin. Und man muss Sockel-, Mindest- und Höchstbetrag festlegen, damit es wirklich funktioniert. Extra-Tipp: Sparen und Gewinnen lassen sich kombinieren, z. B. mit dem PS-Lotterie-Sparen der Sparkassen. Sie lassen per Dauerauftrag monatlich je Los 5 Euro abbuchen, bekommen davon Anfang Dezember 4 Euro gespart zurück und können mit 1 Euro bis zu 25.000 Euro bzw. Sachpreise gewinnen.

Raten-

spar-

vertrag

Regelmäßig sparen gelingt am besten mit einem Vertrag. Sparkassen bieten hierfür das S-Prämiensparen flexibel an, auch wenn sie es manchmal etwas anders benennen. Lassen Sie per Dauerauftrag jeden Monat einen festen Betrag umbuchen, so lange wie Sie wollen oder können. Wenn Sie Ihr Geld für eine größere Anschaffung brauchen (Auto, Möbel, Haus), kündigen Sie das Guthaben drei Monate vorher und heben es ab. Ab dem dritten Jahr bekommen Sie neben dem veränderlichen Zinssatz einen Bonus, der bis zu 50 % ansteigt. Bitte bedenken Sie aber, dass auch der Bedarf eines Teilbetrages den Sparvertrag und damit die Bonus-Staffel beendet. Daher bitte immer noch ein zweites Sparkonto unterhalten!

Vermögens-

wirksame

Leistungen

Der Staat fördert die Vermögensbildung. Das Vermögensbildungsgesetz hat zwar einige „Schwächen" wie die zu kleinen Einkommensgrenzen und Sparbeträge (müssten verdoppelt werden), bietet aber gerade Berufs-Einsteigern Vorteile.

- Sie bekommen eine Arbeitnehmer-Sparzulage vom Staat.

- Und in vielen Tarifverträgen ist ein Arbeitgeberanteil vereinbart, der bis zum Höchstbetrag von knapp 40 Euro im Monat reicht.

Die vL-Verträge laufen generell sieben Jahre und sind daher überschaubar.

Auf die eingezahlten vL auf Bausparverträgen gibt es vom Staat 9 % Arbeitnehmer-Sparzulage. Also 9 % auf maximal 470 Euro - das sind 43 Euro. Für freiwillige Zahlungen weiterer vL in Produktivvermögen (z.B. Sparkassen-Aktienfonds) gibt es weitere Prämien: 18 % auf maximal 400 Euro bei Singles und 800 Euro bei Verheirateten (zwei Arbeitnehmer) - das sind 72 Euro bzw. 144 Euro. Sparzulagen bekommt jeder, der vL erhält und max. ein zu versteuerndes Jahreseinkommen von 17.900 Euro (Singles) bzw. 35.800 Euro (Verheiratete) hat. (Aus: Internet-Seite der LBS)

Auf die eingezahlten vL auf Bausparverträgen gibt es vom Staat 9 % Arbeitnehmer-Sparzulage. Also 9 % auf maximal 470 Euro - das sind 43 Euro. Für freiwillige Zahlungen weiterer vL in Produktivvermögen (z.B. Sparkassen-Aktienfonds) gibt es weitere Prämien: 18 % auf maximal 400 Euro bei Singles und 800 Euro bei Verheirateten (zwei Arbeitnehmer) - das sind 72 Euro bzw. 144 Euro. Sparzulagen bekommt jeder, der vL erhält und max. ein zu versteuerndes Jahreseinkommen von 17.900 Euro (Singles) bzw. 35.800 Euro (Verheiratete) hat. (Aus: Internet-Seite der LBS)

Bau-

sparen

Wer nicht sein Leben lang Miete zahlen und mit seinen Nachbarn Wand an Wand, Decke an Decke leben will, braucht „eigene vier Wände". Die Bausparer bilden hierzu ein „Kollektiv": Sie zahlen mehrere Jahre in einen Topf ein und erwerben damit einen Anspruch auf ein Bauspardarlehen. Mit Ihrer bewiesenen Sparfähigkeit sind Sie kreditwürdig. Gespart werden können

- vermögenswirksame Leistungen vom Arbeitgeber

- eigene Leistungen (regelmäßig oder unregelmäßig)

- seit Ende 2008 auch Altersvorsorgeleistungen.

Für Ihre eigenen Leistungen, dies dürfen auch Guthabenzinsen sein, bekommen Sie auf Antrag eine Wohnungsbauprämie. Die Einkommensgrenzen sind hierfür deutlich höher als bei vL.

Schließen Sie Ihre Bausparsumme nicht zu hoch und nicht zu niedrig ab:

1. Legen Sie fest, wieviel Sie regelmäßig (auch einmal im Jahr ist regelmäßig, vor allem vom Weihnachtsgeld) ansparen wollen.

2. Im nächsten Schritt planen Sie, in wieviel Jahren Sie bauen bzw. kaufen wollen. Die so ermittelte Summe ist auf mehr als das Doppelte zu erweitern (wegen der Zinsen, Prämien, Boni), und weil Sie 50 bis 60 % der Bausparsumme als Darlehen bekommen können.

Gefördert werden Einzahlungen bis zu 512 Euro für Singles und 1.024 Euro für Verheiratete. Das bedeutet mit 8,8 % eine maximale Prämie von von 45,06 bzw. 90,12 Euro - jedes Jahr. Jeder, der wenigstens 16 Jahre alt ist und einem Bausparvertrag hat, bekommt Wohnungsbauprämie, wenn das zu versteuernde Jahreseinkommen 25.600 Euro (Singles) bzw. 51.200 Euro, nicht übersteigt.

Wenn Sie Ihren Bausparvertrag noch bis 31. Dezember 2008 abgeschlossen haben, können Sie sieben Jahre später frei (ohne wohnwirtschaftliche Verwendung) über das Guthaben verfügen, sonst nur, wenn Sie beim Abschluss noch unter 25 Jahre alt waren.

Schließen Sie Ihre Bausparsumme nicht zu hoch und nicht zu niedrig ab:

1. Legen Sie fest, wieviel Sie regelmäßig (auch einmal im Jahr ist regelmäßig, vor allem vom Weihnachtsgeld) ansparen wollen.

2. Im nächsten Schritt planen Sie, in wieviel Jahren Sie bauen bzw. kaufen wollen. Die so ermittelte Summe ist auf mehr als das Doppelte zu erweitern (wegen der Zinsen, Prämien, Boni), und weil Sie 50 bis 60 % der Bausparsumme als Darlehen bekommen können.

Gefördert werden Einzahlungen bis zu 512 Euro für Singles und 1.024 Euro für Verheiratete. Das bedeutet mit 8,8 % eine maximale Prämie von von 45,06 bzw. 90,12 Euro - jedes Jahr. Jeder, der wenigstens 16 Jahre alt ist und einem Bausparvertrag hat, bekommt Wohnungsbauprämie, wenn das zu versteuernde Jahreseinkommen 25.600 Euro (Singles) bzw. 51.200 Euro, nicht übersteigt.

Wenn Sie Ihren Bausparvertrag noch bis 31. Dezember 2008 abgeschlossen haben, können Sie sieben Jahre später frei (ohne wohnwirtschaftliche Verwendung) über das Guthaben verfügen, sonst nur, wenn Sie beim Abschluss noch unter 25 Jahre alt waren.

Lebens-/

Renten-

versi-

cherung

In den letzten Jahren sind sie weniger beliebt als bisher, aber immer noch eine sichere Sparform: Kapital bildende Versicherungen. Das Sterberisiko wird mit einem Sparvorgang gekoppelt. Die Versicherungsgesellschaft legt einen Teil der Beiträge an in Hypotheken, verzinslichen Wertpapieren oder Aktien. Nur vom Sparanteil ist Ihnen der staatlich vorgeschriebene „Höchstrechnungszins", für neue Verträge ab 2017 nur noch 0,90 %, sicher - wenn die Versicherungsgesellschaft überhaupt noch eine Verzinsung zusichern will. Altverträge behalten ihre höhere Garantiezinsen von bis zu 4 %, also durchhalten! VL können zwar in Lebensversicherungen fließen, sind dort aber nicht zulagebegünstigt.

Fonds-

spar-

vertrag

Wenn Sie sich „reif" für Wertpapiere fühlen, also bereit sind, Kurs-Chancen und -Risiken zu tragen, können Sie auch in Fonds sparen. Beauftragen Sie die Fondsgesellschaft, regelmäßige Beträge per Lastschrift einzuziehen (Fonds-Auswahl siehe „Anlagetipps"). Sie profitieren hierbei vom sog. „cost-average-effect". Das bedeutet, in Zeiten niedriger Kurse bekommen Sie viele Anteile für Ihre Rate, in Zeiten hoher Kurse weniger. Sie bekommen also mehr billige als teure Anteile, was den Durchschnitts-Preis drückt. Viele Aktien-Fonds eigenen sich für vermögenswirksame Leistungen (vL) und werden dort mit Sparzulage gegen Kursrisiken teilweise „versichert".

Riester-

rente

Die staatlich geförderte private Altersvorsorge lohnt sich für Jede und Jeden. Sie zahlen Beiträge ein in einen

- Banksparplan

- Fondssparplan

- Rentenversicherung

- Bausparvertrag

- Baukredit (nur zur Tilgung)

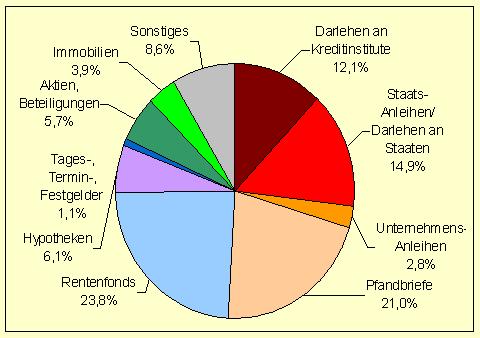

Kapitalanlage der Lebensversicherer.

796 Milliarden Euro haben die Versicherer 2013 angelegt. Der Löwenanteil steckt in verzinslichen Wertpapieren.

Quelle: Finanztest 11/2014, Seite 28. Quelle: GDV.

Stand: 01.01.2017