Vertriebssteuerung

Begriff

Erfolgreicher Vertrieb bedeutet:

- dem richtigen Kunden

- die für ihn geeignete Leistung

- am richtigen Ort

- einem definierten Zielgruppen-Segment

- ein Zielgruppen spezifisches Leistungsangebot

- über die Zielgruppen spezifisch optimalen Vertriebs- und Kommunikationswege

- zum optimalen Zeitpunkt

- aktiv

- anzubieten!

- aktiv

Systematischer Vertrieb ist

- die kontinuierlich Planung, Umsetzung und Steuerung

- sämtlicher Vertriebsaktivitäten

- auf Gesamthaus- bis hin zur Einzelkunden-Ebene

- in der Sparkasse

- über das ganze Jahr.

Wir kennen folgende Vertriebswege:

- Stationärer Vertrieb

- z.B. Filialen, Betreuungs-Bereiche

- Medialer Vertrieb

- z.B. Telefon, Internet, Brief, Telefax, E-Mail

- Mobiler Vertrieb

- insbes. Außendienst der Verbundpartner

Medialer Vertrieb

Anfang 2001 wurde in Neuruppin die neue Abteilung "Medialer Vertrieb" gebildet, ich wurde als deren Leiter eingestellt. Der Abteilung gehörten drei Mitarbeiter an. Electronic Banking umfasst als Schwerpunkt-Aufgaben den Zahlungsverkehr anfangs mit Datenträgern, heute fast nur noch über Datenleitungen, sowie Kartenzahlungen an Cash-Terminals in Handel und Gastronomie.

Dazu kommt - für den Vertrieb von Produkten über Medien (und nicht nur von Medien zum Bezahlen) - die "Virtuelle Geschäftsstelle", heute "Internet-Filiale" genannt, hinzu. Hier wird der Weg von Information über Interaktion zur Transaktion gegangen. Das soll heißen, unser Kunde (bzw. Interessent) kann sich nicht nur über Produkte informieren und E-Mails senden. Sondern er kann individuelle Checks machen, Beispiele berechnen und dann auf seinem Bildschirm einen Vordruck ausfüllen und einsenden. Hat er bereits PIN und TAN, ist der Produktkauf damit perfekt. Ein Besuch der "stationären" Geschäftsstelle wird dadurch vollständig ersetzt.

Zugegeben - die Akzeptanz des Verkaufes über das Internet kommt erst langsam voran. Aber z. B. der Absatz des Internet-Banking (und mit ihm der Wechsel des Kontomodells) läuft zu einem guten Teil über sein eigenes Medium. An weiteren Produkten dominieren Girokonto-Eröffnung, Sparkassen- und Kreditkarten, Dispo- und Allzweckkredite sowie Tagesgeldanlagen.

Erfolge

Bereits erfolgreich eingeführt habe ich unter anderem:

- Pflege und Kontrolle der Virtuellen Geschäftsstelle, Erweiterungen und Aktualisierungen

- Online-Banking mit der HBCI-Karte nach Vorarbeiten meines Kollegen

- Wertpapier-Geschäfte mit dem S-Broker und Pilotierung des FinanzCenters

- Processing-Partner-Wechsel bei der MasterCard, Kalkulation neuer Angebote

- Ertragssteigerung, aber insbesondere Kostensenkung vor allem bei Karten

- Motivation der Mitarbeiter zu Internet- und Homebanking-Nutzung über eine Home-PC-Beschaffung auf Mietbasis mit Zuschuss (von diesem Angebot hat über die Hälfte aller Mitarbeiter Gebrauch gemacht, ein Vertragsmuster finden Sie bei Download)

- Giropreise (statt Kontomodelle je ein Privat- und Geschäftskonto) nach dem Verursacher-Prinzip im Projekt

- Kampagnen-Management nach dem DSGV-Projekt, 35 Kampagnen bis Ende 2008

- Telefon-Service und Telefon-Banking mit Call-Center für zwei Geschäftsstellen über ein Jahr erprobt

- eine Marktanalyse mit einem Marktforschungsinstitut (MAS) begleitet

- und Bestandsaufnahme und Umgestaltung der Produkt- und Vertriebs-Unterstützung im Projekt.

Dieses Projekt hat den Vorstand bewogen, eine neue Abteilung "Produkt- und Vertriebsmanagement" einzurichten, in die ich wechselte, und die Abteilung Medialer Vertrieb sowie eine weitere aufzulösen.

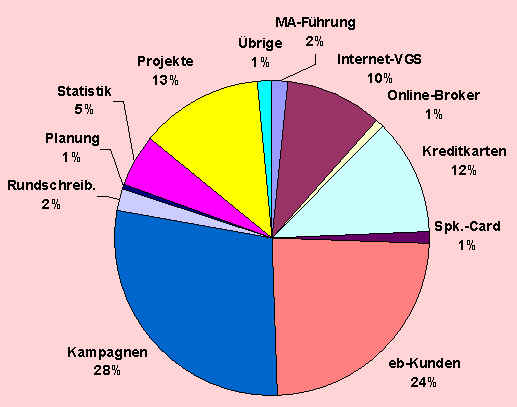

Im Schaubild sehen Sie die Anteile meiner Arbeit im Schlussquartal 2003:

Multikanal-

Ansatz

Da sich jeder Kunde einer Filialbank täglich neu entscheidet, ob er seine Filiale besucht oder mit ihr per Telefon, Telefax, E-Mail, Brief o.ä. in Kontakt tritt, bedarf es einer übergeordneten Vertriebssteuerung. Dies hat das Multikanal-Projekt beim Deutschen Sparkassen- und Giroverband 2002 deutlich gemacht. Diese Steuerungsaufgabe wird seit Anfang 2004 im Unternehmensbereich "Produkt- und Vertriebsmanagement", kurz PVM, wahrgenommen.

Kampagnen-

Management

Bereits in meiner Abteilung Medialer Vertrieb habe ich das Kampagnen-Management eingeführt und behielt diese Aufgabe als wichtigste bei. Als Vertriebs-Kampagne gilt:

- eine zentral gesteuerte,

- zeitlich befristete

- und bedarfsorientierte

- Aktion zur Kundenansprache

- mit dem Ziel des Produktverkaufs.

Jede Vertriebskampagne beginnt mit einer Idee. Diese kann sowohl den Verkauf eines Produktes (oder eines Bedarfsfeldes wie z. B. Altersvorsorge) betreffen als auch den ganzheitlichen Ansatz (wie beim S-Finanzkonzept). Dabei unterscheiden wir zwei Ansätze:

Vertriebsorientiert:

- Ausgangspunkt ist das Produkt (siehe Einzelhandel)

- Vertrieb versucht, einem potenziellen Käufer zu erklären, wie sein Problem mit dem existierenden Produkt gelöst werden kann.

- Frage der Effizienz: Tun wir die Dinge richtig?

Marketingorientiert:

- Ausgangspunkt ist die Dynamik des Kundenverhaltens

- Marketing ist problemorientiert und versucht, eine individuelle, aber kommerzialisierbare Lösung auszuarbeiten

- Frage der Effektivität: Tun wir die richtigen Dinge?

Sie können sich bereits (nach meiner Biografie) vorstellen, dass mir der Marketingansatz viel besser zusagt als der Vertriebsansatz. Denn: Bank- und Versicherungsprodukte unterscheiden sich von Waren grundlegend: 1. sie sind abstrakt, 2. sie werden erst im Zeitpunkt des Verkaufs hergestellt.

Daher lässt sich der Marketingansatz ideal verwirklichen (natürlich mit den Restriktionen der EDV), und jeder Kunde bekommt ein individuell an seinen Bedarf angepasstes Produkt, genauer eine Dienstleistung.

Kampagnen-Management setzt sich nach der Idee und der Einordnung nach Produkt- oder Marketing-Ansatz fort in der Marktforschung, genauer der Datenbank-Recherche. Wie lässt sich eine Zielgruppe selektieren? Alter, Einkommen, Vermögen, Hausbesitz, Besitz von Bank- oder Versicherungsprodukten, davon im Sparkassenverbund oder bei der Konkurrenz ...

Hier kann ich meine umfangreichen Datenbankkenntnisse voll einbringen. Aber auch ein gewisses Feingefühl ist notwendig: Was kaufen unsere Kunden uns ab? Was kann der Vertriebsapparat leisten? Bei der zweiten Frage ist meine Koordinationsgabe mit den Leitern der Marktbereiche (Privatkunden, Vermögensmanagement, Firmenkunden) gefordert.

Der so abgestimmte Vorschlag wird schließlich vom Marktbereichsleiter formell beim PVM bestellt und durchgeführt - und die Ergebnisse werden gemessen und bewertet. Dieser Tätigkeitsbereich wurde inzwischen so bedeutend, dass neben mir zwei weitere Kollegen zeitanteilig Kampagnen durchführten.

Anlass-

Management

Anders als zeitlich begrenzter Hochdruckverkauf in einer Kampagne stellen sich Anlässe dar. Diese können immer wiederkehren. Hierzu nutzt meine Sparkasse den Marketing-Kreislauf in "Himalaya". Dieses sehr komplexe Instrument kann nur von Mitarbeitern mit Grundkenntnissen der Programmierung beherrscht werden, wer zuvor im Vertrieb tätig war, stößt schnell an seine Grenzen. Die von mir - nach Vorlagen - definierten Anlässe betreffen drei Fallgruppen:

a) Jubiläen, d. h. Geburtstage (Jugendmarkt wie 10., 16., 18., 21. und 27. Geburtstag sowie Seniorenmarkt wie 50., 60., 65., 70., 75., 80. und jeder weitere Geburtstag)

b) Fälligkeiten, d.h. Abläufe der Kapital- oder Zinsbindung bei Einlagen, Wertpapieren oder Darlehen

c) Umsätze, d.h. Großbeträge ab 5.000 Euro.

Während die Jubiläen wöchentlich, die Fälligkeiten wöchentlich oder monatlich ermittelt werden, stehen die Umsätze täglich zur Kundenansprache zur Verfügung. Dazu werden eine sog. Aufgabe und ein Finanz-Tipp im Großrechner erzeugt.

Kampagnen- und Anlass-Management ergänzen sich so optimal.

Konzepte für

Zielgruppen

Nachdem ich anfangs die aus der früheren Marketing-Abteilung stammenden Vertriebskonzepte, insbes. für den Jugendmarkt verfeinert hatte, sollte ich in 2007 für zwei große Zielgruppen je ein neues Konzept verfassen. Diese Zielgruppen sind mit Altersangaben bezeichnet: "50 +" und "35 - 49". Hierbei wird der Ansatz der "magischen Momente" im Leben verfolgt. D.h. vom Kunden - positiv wie negativ erlebte - Ereignisse, und wie die Sparkasse darauf reagiert. Die Reaktionen können sowohl rational sein wie ein passendes Service- bzw. Produktangebot als auch emotional durch das Aussprechen von Glückwünschen bis hin zum Beileid. Die Konzepte sind fertig und stehen zur Entscheidung an.

Werbung

Da sich nach der plötzlichen personellen Auflösung der damals dreiköpfigen Marketing-Abteilung und der anders gefassten Aufgabenstellung der neuen Kommunikations-Abteilung niemand fand, der den "klassischen Werbeleiter" spielen wollte, fiel mir diese Aufgabe in den Schoß. Die zentrale und regionale Gemeinschaftswerbung der Sparkassenverbände ist hierbei lokal umzusetzen und zu verstärken, d.h. Werbemittel wie Plakate, Prospekte, Anzeigen u.s.w. sind zu beschaffen, zu bevorraten und zu verteilen. Dazu gehört auch die Kostenkontrolle sowie die Aufstellung eines Werbebudgets für das Folgejahr und neuerdings ein Kommunikationsplan.

Im zweiten Schaubild sehen Sie meine Aufgabenverteilung Ende 2007:

Quellen:

Begriff erfolgreicher Vertrieb: DekaBank, Robert Langer.

Begriff systematischer Vertrieb: S-Finanzkonzept 2.5 vom 12.07.2004

Begriff Vertriebs-Kampagne: DSV, DL-Paket Etablierte, Senioren, Private Seite 44