Controlling

Konditionen

Eine meiner Verantwortlichkeiten war die für die Konditionen, also Zinsen und Provisionen. Über unaufgeforderte Beschlussvorlagen an den Vorstand habe ich stets aktuell auf die Zinsmärkte reagiert.

Schon zu Anfang, also 1995, habe ich eine Kalkulation für Termineinlagen geschaffen, die Mindestreserve und Stückkosten für verschiedene Betrags- und Laufzeitklassen berücksichtigt und auf den Landesbank-Zinssätzen mit einer Marge aufsetzt. Auch andere Produkte wie z. B. das S-Rendite-Sparen wurden - einschließlich der geschätzten Absatz-Volumina - durchkalkuliert.

Bei der hohen Volatilität der Zinsmärkte wurde sogar eine tägliche Anpassung der Festzinsdarlehens-Sätze möglich mit Hilfe eines Kalkulationsschemas, das ich entwickelte. Mit den Renditen aus dem "Handelsblatt" werden Durchschnitte aus fünf Tagen gebildet, diese auf 5/100 aufgerundet und mit Zuschlägen für die Darlehensformen (Wohnungs- und Gewerbe-Finanzierungen nach Besicherung bzw. Bonität) bestimmt. Weil täglich eine Zeile eingegeben wird, entsteht so im Laufe der Zeit ein "Archiv", aus dem sich sogar Zinskurven abbilden lassen.

In der Niedrigzinsphase gegen Ende der 90er Jahre kam der Wunsch vieler Kunden auf, sich diese günstigen Zinssätze schon vor Ablauf der Zinsbindung zu sichern. Mit Hilfe von Wissen von "Eller & Partner" und der "Stiftung Warentest" über sog. Forward-Darlehen wurden von mir die beiden Varianten

- Zukunfts-Zinsen für bestehende Festzinsdarlehen

- Zukunfts-Darlehen für Neuvalutierungen mit Festzins

eingeführt.

Giropreise sind oft in der Diskussion, sogar Gerichte haben sich immer wieder mit ihnen befasst. An Hand der Modellkonten der "Stiftung Warentest" habe ich eine Tabelle mit Konkurrenten und Nachbarsparkassen angelegt, an Hand derer das Preisniveau der unterschiedlichsten Kontomodelle transparent wird. Generell war ich mit meinem Vorstand in zwei Sparkassen immer einer Meinung, das Verursacherprinzip an oberster Stelle zu sehen. So hatte Sangerhausen bis zur Fusion 2008 keine Pauschalmodelle, sondern Einzelpreise.

Anmerkung: Im Jahr 2003 ergab sich auch in Neuruppin die Notwendigkeit, die Giropreise neu zu definieren. Im Rahmen eines Teilprojektes wurden hier die drei vom Kunden zu wählenden Kontomodelle, die ich für eine Modeerscheinung halte, abgeschafft (!) und zu einer verursachergerechten Einzelpreisberechnung zurück gekehrt. Zu meiner Freude konnte ich hier mein Know-How einbringen und brauchte kaum Überzeugungsarbeit zu leisten. Im neuerlichen Giropreis-Arbeitskreis 2008 durfte ich leider nur diverse zeitaufwändige Datenbank-Recherchen betreiben und darstellen, bekam aber keinen erkennbaren Einfluss auf das Ergebnis.

Alle Zins- und Provisionssätze einschließlich Wertstellungsregeln habe ich für die Sparkasse Sangerhausen in eine Datenbank unter Lotus Approach erfasst. Diese Konditionen-Datenbank enthielt alle Beträge sowohl in DM als auch in Euro, und zwar Schwellenwerte, Betragsklassen ebenso wie Normal-, Mindest- und Höchstbeträge. Über verschiedene Felder wird ausgewählt, ob ein "Preisverzeichnis am Schalter" oder ein "Konditionen-Verzeichnis" gedruckt werden soll. Alle Konditionen werden mit einer 4-teiligen Nummer sowie den Daten "gültig ab" und "gültig bis" ergänzt. Damit kann über Jahre zurück der jeweilige Preis zu jedem beliebigen Stichtag nachgeschlagen werden im "Konditionen-Archiv".

Der Preisaushang dagegen wurde von mir in einer Tabellenkalkulation angelegt. Damit gelang es in der dreijährigen "Doppelwährungszeit" von 1999 bis 2001, auf einer Seite alle Preise in DM und Euro abzubilden, wobei letztere mit einer Formel automatisch erzeugt wurden. Für die "Brieftasche" habe ich ein von einer Vorgängerin entworfenes Faltblatt weiter gepflegt, das im Format DIN A 5 beidseitig kopiert und auf je ein Drittel gefaltet klein und handlich jederzeit einsetzbar ist.

Giropreise sind oft in der Diskussion, sogar Gerichte haben sich immer wieder mit ihnen befasst. An Hand der Modellkonten der "Stiftung Warentest" habe ich eine Tabelle mit Konkurrenten und Nachbarsparkassen angelegt, an Hand derer das Preisniveau der unterschiedlichsten Kontomodelle transparent wird. Generell war ich mit meinem Vorstand in zwei Sparkassen immer einer Meinung, das Verursacherprinzip an oberster Stelle zu sehen. So hatte Sangerhausen bis zur Fusion 2008 keine Pauschalmodelle, sondern Einzelpreise.

Anmerkung: Im Jahr 2003 ergab sich auch in Neuruppin die Notwendigkeit, die Giropreise neu zu definieren. Im Rahmen eines Teilprojektes wurden hier die drei vom Kunden zu wählenden Kontomodelle, die ich für eine Modeerscheinung halte, abgeschafft (!) und zu einer verursachergerechten Einzelpreisberechnung zurück gekehrt. Zu meiner Freude konnte ich hier mein Know-How einbringen und brauchte kaum Überzeugungsarbeit zu leisten. Im neuerlichen Giropreis-Arbeitskreis 2008 durfte ich leider nur diverse zeitaufwändige Datenbank-Recherchen betreiben und darstellen, bekam aber keinen erkennbaren Einfluss auf das Ergebnis.

Alle Zins- und Provisionssätze einschließlich Wertstellungsregeln habe ich für die Sparkasse Sangerhausen in eine Datenbank unter Lotus Approach erfasst. Diese Konditionen-Datenbank enthielt alle Beträge sowohl in DM als auch in Euro, und zwar Schwellenwerte, Betragsklassen ebenso wie Normal-, Mindest- und Höchstbeträge. Über verschiedene Felder wird ausgewählt, ob ein "Preisverzeichnis am Schalter" oder ein "Konditionen-Verzeichnis" gedruckt werden soll. Alle Konditionen werden mit einer 4-teiligen Nummer sowie den Daten "gültig ab" und "gültig bis" ergänzt. Damit kann über Jahre zurück der jeweilige Preis zu jedem beliebigen Stichtag nachgeschlagen werden im "Konditionen-Archiv".

Der Preisaushang dagegen wurde von mir in einer Tabellenkalkulation angelegt. Damit gelang es in der dreijährigen "Doppelwährungszeit" von 1999 bis 2001, auf einer Seite alle Preise in DM und Euro abzubilden, wobei letztere mit einer Formel automatisch erzeugt wurden. Für die "Brieftasche" habe ich ein von einer Vorgängerin entworfenes Faltblatt weiter gepflegt, das im Format DIN A 5 beidseitig kopiert und auf je ein Drittel gefaltet klein und handlich jederzeit einsetzbar ist.

Zeilver- einbarungen

Schon 1995 erkannte ich, dass die Leiter der Geschäftsstellen nahezu keine Zahlen über ihre Volumina und Abschlüsse bekommen hatten und ebenso wenig der Vorstand. So setzte ich mich mit den Kenntnissen über den Markt-Dialog der Groß-EDV dvg/dvs (später S Finanz_IT, heute Finanz-Informatik) ans Werk und fragte Summen monatlich ab, um sie auszudrucken. Diese Werte übernahm ich in eine Lotus-123-Arbeitsmappe. Mit Formeln wurden Strukturanteile, Entwicklungen seit Jahresbeginn bzw. abgeschlossene Verträge zusammen gestellt.

Für die Verbund-Abteilung habe ich hierzu eine Reihe von Datenbanken angelegt, mit denen insbes. Bauspar- und Versicherungs-Abschlüsse, aber auch Wertpapier-Abrechnungen einschl. Deka-Listen und Kreditkarten erfasst wurden. Später kamen Verkäufe im S-Start-Set, S-Erfolgsplan, S-Privatvorsorge sowie Überleitungen von Finanzierungen hinzu, die alle über Meldebögen (monatliche oder je Geschäft) gefüllt wurden. Über die Ergebnisse der Kreuztabellen, die von Approach nach Lotus-123 übernommen wurden, konnte der Geschäftsstellen-Bericht so komplettiert werden.

Ab 1996 wurden von mir Vorschläge zu Zielvereinbarungen errechnet, und zwar rein mathematisch. Hierbei habe ich oft Schwellenwerte verwendet, also die Geschäftsstelle (GS) mit der niedrigsten Nutzungsquote zu höheren Steigerungsraten aufgefordert als die Spitzenreiter. Die Verhandlungen im Beisein des Vorstandes habe ich - bis auf Verbundgeschäfte - mit den GS-Leitern geführt, ebenso die Zwischengespräche im Spätsommer. Diese Gespräche haben mir stets Freude gemacht, hatte ich doch so einen immerhin indirekten Kontakt zum Markt, zum Kunden.

Jetzt konnten die Geschäftsstellen-Monatsberichte mit Zielen und deren Erreichung vervollständigt werden. Die Tabellen "Geschäftsstellen-Übersicht" haben in Spalten die Produkte, in Zeilen die GS zum Gegenstand. Rund 25 Blätter wurden so erstellt und informierten Vorstand und Fachabteilungsleiter (Verbund, Kredit). Über ein Makro wurde Zeile für Zeile in ein Ergebnisblatt "Geschäftsstellen-Bericht" übertragen und ausgedruckt. Diese je zwei Seiten pro GS erhielten die jeweiligen Leiter, deren Kopfstellen-Leiter sowie alle die Gesamtseite. So konnte jeder seinen Standort bestimmen, ohne dass über sog. "Rennlisten" andere GS diskriminiert werden.

Seit der Einführung des "Controlling-Berichts-Systems", kurz CBS, können die Summen aus der Groß-EDV standardisiert ausgelesen und in eine Tabellenkalkulation überführt werden, was Arbeitszeit spart und Übertragungsfehler ausschließt.

Planung

Eine vom Vorstands-Assistenten übernommene Aufgabe war die jährlich Planung. Hierzu gehörten die Anwendungen des "Controlling-Arbeits-Platzes", kurz CAP. So werden mit PC-Spezialsoftware auf dem Großrechner liegende Datenbanken gehandhabt, was leider erhebliche Wartezeiten von oft mehreren Minuten bedeutet hat. Eine solche "verteilte Datenverarbeitung" ist bei mir - auch wegen der eingeschränkten Freiheiten - weit weniger beliebt als die eigene Gestaltung mit Office-Software.

Mit dem Programm "Aktiv-Passiv-Steuerung", kurz APS, wurden Planbilanzen und Plan-Zinsüberschüsse simuliert, und zwar unter Annahme von Zinselastizitäten und Bestandsabläufen in der Zukunft. Hierbei werden verschiedene Zins-Szenarien (gleich, steigend, fallend) betrachtet. Der Vorstand muss sich dann entscheiden, welches er als am ehesten realistisch einstuft.

Auch die Investitionen wurden geplant, und zwar von zwei verantwortlichen Abteilungen. Zuvor wurden von mir alle GS und Abteilungen aufgefordert, ihre Wünsche anzumelden. Die Fachabteilungen legten eine Dringlichkeit fest. Das Gesamtvolumen und jede einzelne Maßnahme wurden mit dem Vorstand durchgesprochen und entschieden. In einer vom früheren Leiter der Organisations-Abteilung übernommenen und weiter verfeinerten Datenbank wurden alle Maßnahmen abgelegt und ausgewertet. Über die Investitionen, in verschiedene Gattungsgruppen unterteilt, wurde ein von mir vorbereiteter Vorstandsbeschluss gefasst.

Ähnlich wurden die Handlungskosten (Personal- und Sachkosten) veranschlagt. Basis war eine aus der Stadtsparkasse Lüneburg mit gebrachte Sachkonten-Datenbank, in die monatliche Salden erfasst wurden. Mit Hilfe der Formel (Ist laufendes Jahr) / (Ist Vorjahr) * (Ende Vorjahr) konnte somit eine Trendaussage gewonnen werden. Dieser Erwartungswert wurde dem Planwert gegenüber gestellt, ersetzte ihn aber nicht. So konnten schon vor Jahresende das voraussichtliche Ergebnis und das nächste Jahr geplant werden. Die Werte hierfür wurden summiert, was mit der Groß-EDV nicht möglich war.

Aber auch operative Maßnahmen aller Fachabteilungen für Zielvereinbarungen in Stab und Marktfolge wurden abgefordert und einheitlich zusammengestellt. Hierbei wurden zu beteiligende Abteilungen und Umsetzungstermine angefügt und das ganze mit einer Unterschrift verbindlich.

Depot-A

An der Überwachung der Wertpapier-Eigengeschäfte mitzuwirken hatte ich als Nachfolger des Vorstands-Assistenten ebenfalls. Dass diese Aufgabe nach meinen Erfahrungen aus Lüneburg Schwierigkeiten bringen würde, hatte ich richtig vorausgesehen. Die Rollenverteilung nach den Mindestanforderungen für Handelsgeschäfte (MaH) war nicht immer jedem klar, so gab es Reibereien. Einerseits hatte ich Beanstandungen meiner tüchtigen Mitarbeiterin aus der "Handels-Abwicklung" vorzubringen, andererseits den Freiheiten des "Händlers" Grenzen zu weisen, was sich auf die Dauer als unmöglich erwies.

Einfacher war dagegen das wöchentliche Risiko-Reporting mit Hilfe des "Depot-A-Managers", eines Bestandteiles im CAP. Real- und Worst-Case-Szenarien, auch für Swaps, konnten mit einer Lotus-Tabelle übersichtlich veranschaulicht werden.

Lagebericht

Einen Geschäftsbericht erstellte Sangerhausen nicht, jedoch den vorgeschriebenen Lagebericht. Hierzu verwendete ich den bereits Mitte Januar erstellten Bericht an den Vorstand, ein umfangreiches Werk zu allen Geschäftssparten und Basis des Jahres-Presseberichts, sowie verschiedene Erfolgs- und Risiko-Bewertungen. Impulse kamen hierbei eher von der Verbands- als von der Innenrevision. Insgesamt gelang es mir, ein zutreffendes Bild über die Lage der Kreissparkasse darzustellen, wenn es auch nur einen sehr engen Leserkreis hat.

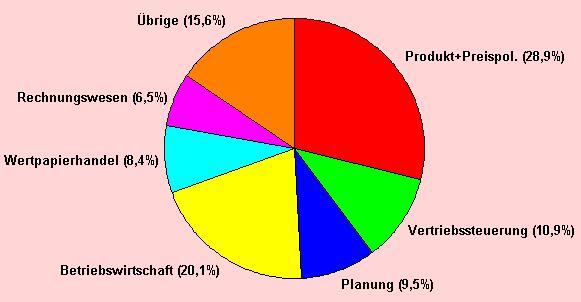

Im Diagramm unten: Aufteilung meiner Arbeitsgebiete im Jahr 2001